上次发表完《大白话讲交强险》反响强烈。很多粉丝反馈。想看看大白话的商业险。杨哥假期加班2天。刚刚写完。内容很丰富翔实且实用。建议先收藏。再慢慢看!

车险问题不求人。遇事翻出来看一下。啥都明白了!

--------------正文--------------

汽车商业险。主要包括3个主险(车损险。三责险和车上人员责任险)。和相对于的附加险(共11个附加险)。

注:汽车商业险包括哪些险种

本文共四部分:

第1部分:车损险及附加

第2部分:三责险及附加

第3部分:车上人员责任险及附加

第4部分:商业险该买那些?怎么组合?

第一部分...车损险及附加

1。车损险。到底保啥?

车损险。就是出事故后。给自己修车的保险。保的就是自己的车。不过。更准确的说。保的是我们的钱包:

①发生事故。咱们自己的车辆受损。修车的费用中需要我们自己承担的那部分。车损险报销。

②车辆丢失。车损险按车的实际价值给咱们赔偿。

2。是不是只要车辆受损。都需要用到车损险?

并不是。

①如果是双车事故。修车费用在2000以下。只需要对方的交强险赔偿就足够了。不需要用自己的车损险。

②如果我们的车。在事故中没有责任。修车的钱也就只需要对方承担。我们不需要承担。我们的保险公司也不会赔偿。所以。要看事故责任认定书上的责任划分情况。

③如果事故。完全是我们的责任。或双方都有责任。那么该由我们出的那部分的修车费用。才用得到自己的车损险。

3。使用车损险给自己修车的流程。是什么样的?

出了事故。报完保险后。跟保险公司沟通在哪修车。然后把车开到或拖到指定的地点。让维修厂维修就可以了。

价钱不需要我们跟维修厂或保险公司谈。我们只需要向保险公司和维修厂要求维修质量就可以了。比如。要求换原厂件。要求某个部位不能修只能更换等。维修价格。保险公司会和维修厂对接。不需要我们操心。我们也不需要提前垫付维修费。等修好了。我们确认好维修质量。去提车就可以了。

4。车辆如果丢失。怎么报理赔?

如果车辆丢失。一定第一时间报警。报保险。车损险的条款规定:车辆的整体丢失。必须经县级以上公安刑侦部门立案调查。60天仍未查明下落的。才能理赔。所以。报案之后。后续跟保险公司保持联系。等待公安机关的调查结果。就可以了。

但是。需要注意的是。车辆的部分丢失。保险是不赔的。比如丢失两个轮子。丢失后视镜。丢失车标等。

5。2020年9月车险改革后。车损险有哪些变化?

①玻璃单独破碎。2020年之前是不能赔的。现在可以赔了。

②车辆发生自燃。2020年之前是不能赔的。现在可以赔了。

③发动机因为车辆涉水后损失。2020年之前是不能赔的。现在可以赔了。不过。如果是涉水后车辆熄火。然后强行二次打火导致的发动机损失。就不赔。了。

④车辆停放受损。找不到肇事者。2020年之前车损险只能赔70%。现在的可以全赔了。

⑤2020年以前车险赔付时。是需要扣除免赔率的。现在的车险没有了免赔的规定。就是全部赔付。

⑥2020年以前的车损险。地震及其次生灾害引发的损失不赔。现在能赔了。

6。关于车损险赔偿的特殊情况有哪些?

①酒驾。醉驾。毒驾。无证驾驶。肇事逃逸。蓄意肇事。等都是不赔的;

②故意破坏现场。伪造现场。毁灭证据的。不赔;

③私自改变车辆使用性质。导致危险程度增加的。不赔。这种常见的情况是。非营运车辆进行非法营运。私家车跑滴滴等。是不赔的;

④因本车受损维修后的贬值损失。保险不赔;

⑤非整车丢失。只是车辆的部分零部件或附属设施丢失。不赔。比如只丢失了几个车轮。或后视镜。是不赔的;

⑥发生较小事故。只有车轮发生损失。或无明显碰撞痕迹的车身划痕。或新增设备的损失。是不赔的。

7。超好用的代位求偿。是什么?

代位求偿。是车损险的独有的权利和服务。

当我们的车辆因别人的原因受损。需要向第三方追偿的时候。我们可以让我们的保险公司先赔偿这部分损失给我们。然后把向第三方追偿的权利。交给保险公司。剩下的咱们就不用管了。保险公司自己就会去要钱。至于最后要到要不到。也跟咱们没关系了。

这种权利。是有限制的:我们不能提前免除别人的赔偿义务。比如。当别人碰坏了咱们的车。咱们可不要说:“我不让你赔。你们走吧。我让保险公司赔”。这就算是我们自己主动放弃了追偿的权利。保险公司也就不会赔了。

8。车损险的保额怎么理解?

通常来说。车损险的赔偿限额就是保额。是保险公司根据车辆购买价格和车辆已使用年限。核算出来的车辆实际价值。同一辆车的车损险。保额越高。保费越高;保额越低。保费越低。所以保险公司一般会如实确认车损险保额。并不需要我们特别关注这个数字。

车损险保额。一个保障年度内。最高的赔偿金额。举个例子。金先生的车。车损险的保额是8万。第一次事故。车损险赔了6万。第二次事故。修车花了5万。但是车损险只能赔2万。不够的只能金先生自己承担了。

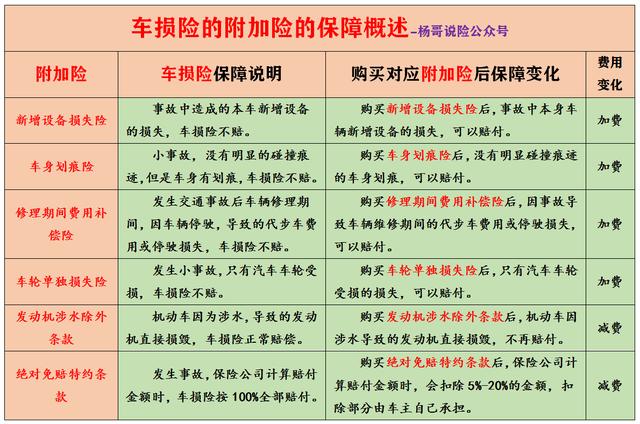

9。车损险有哪些附加险。有没有必要买?

①。附加险1:新增设备损失险(评价:用处不大)

车损险条款里规定。机动车私自新增的设备的损失。是不赔的。比如行车记录仪。新增制冷设备。尾翼。前铲。行李架。侧裙踏板等。

想要保险赔。就需要增加这个附加险。

②。附加险2:车身划痕险(评价:有点用)

车损险条款里规定。无明显碰撞痕迹的车身划痕。是不赔的。

想要保险赔。就需要增加这个附加险。

③。附加险3:修理期间费用补偿险(评价:用处不大)

车损险条款里规定。自己的机动车辆在事故后因维修而停驶。导致的代步车费用和停驶损失。保险公司是不赔的。

想要保险赔。就需要附加这个附加险。

④。附加险4:车轮单独损失险(评价:用处不大)

车损险条款里规定。机动车其他无损失。只是车轮有损失的情况下。保险公司是不赔的。

想要保险赔。就需要附加这个附加险。

⑤。附加险5:发动机涉水除外条款(评价:慎选)

车损险条款里规定。正常情况下的机动车涉水导致的发动机损失。是可以赔偿的。

当然。如果你想便宜点。不想保发动机的涉水的情况。也可以投保这个附加险。投保后。发动机进水后导致的发动机的直接损毁。保险公司就不赔了。虽然保障少了。但保费低了。

⑥。附加险6:绝对免赔特约条款条款(评价:慎选)

车损险条款里规定。正常情况下的机动车损失赔偿。是没有免赔率的。

当然。如果你想便宜点。能接受少陪一点。也可以投保这个附加险。投保后。车损险赔偿的时候。就可以按约定的5%或10%或15%或20%进行免赔。虽然保障少了。但保费低了。

注:车损险的附加险-概述

10。经验主义来看。多大事故报商业险划算?

很多人都知道我们买了车险。不出险。第二年保费会降低;出了险。第二年保费会提高。那么。这里面就有一个微妙的平衡:我们获得了理赔。但同时保费也上涨了。什么情况下报保险划算。什么情况下不报保险划算呢?

因为现在的商业险的费率。是要看以往3年的出险记录的。出险后影响的不是一年保费。而是3年的。从经验主义来看。如果修车的金额。达到车价的0.8%以上。才值得报案。如果是一个10万的车。修车费达到800以上的时候。报案是划算的;低于800。报保险就不划算了。同理。一个30万的车。修车费达到2400以上的时候。报案是划算的。

不过这也是根据个人经验。给出的建议。不排除有例外的情况。大家自己把握吧。

第二部分...三责险及附加

1。三责险。到底保啥?

三责险。其实是交强险的补充。保障的都是事故第三方的损失:

当发生交通事故。造成别人的人身伤亡或财物损失。需要我们向其他人赔偿时。有交强险和三责险替我们进行赔付。交强险责任范围内的损失。由交强险赔;超出交强险的。由三责险赔。

注:交强险和三责险的保障

2。三责险和交强险。有哪些异同?

①交强险是强制购买的。三责险不是;

②交强险赔偿是分项限额的。三责险只限总金额;

③交强险是首先赔付的。不够的部分才使用商业险。

④本车无责。交强险也会赔偿。但三责险不赔;

⑤本车有责。交强险不分责任比例。全部赔付;但三责险。是要区分事故责任。按比例赔付的。

④交强险和三责险。都是赔偿除了本车人员以外的事故第三方的。对本车人员的损失是不赔的;保额都是每次事故的赔偿限额。不是每年的赔偿限额。并不会因为之前已赔付过。影响下次事故的赔偿结果。

3。三责险的保额。怎么选?

三责险的保额。是可以自由选择的。可选的额度有:10万。15万。20万。30万。50万。100万。150万。200万。250万。300万。400万。500万。600万。800万。1000万。每一个保额对应不同的保费。同一辆车。保额越高。保费越贵。

一般建议。在三四线城市。三责险的保额要在100万以上。最好能到150-200万。一二线城市。三责险的保额要在200万或以上。如果是大型载货货车。刹车距离比较长的。建议三责险保额也至少200万以上。

4。举例说明。交强险和三责险。是怎么组合使用的.

举个例子:

金先生驾驶汽车。与骑电动车的王大爷发生事故。事故造成金先生汽车维修费用10000元。王大爷电动车维修费用3000元。王大爷医疗费8000元。王大爷伤残相关补偿30万。事故责任为金先生承担30%责任。王大爷承担70%责任。金先生的三责险保额为50万。

说明1:正常的赔偿结果

①金先生修车10000元:金先生的车损险承担3000。王大爷承担7000元;

②王大爷电动车维修3000元:金先生的交强险赔2000元。剩余的1000元按责任比例分配:金先生的三责险赔300元。王大爷自己承担700元;

③王大爷的医疗费8000元:金先生的交强险承担全部8000元;

⑥王大爷伤残相关补偿:金先生的交强险赔18万。剩余的12万按责任比例分配:金先生的三责险赔3.6万。王大爷自己承担8.4万。

说明2:如果金先生发生事故时。交强险已经脱保。以上赔付整体不变。但是应该由交强险赔付的部分。由金先生自己承担。

说明3:本次事故。金先生的三责险。已经赔付了3.63万元。如果保险有效期内。金先生再次发生事故。这次事故。三责险需要赔偿金额高达60万。那么。三责险可以在保额范围内。赔偿50万。剩下的10万。需要金先生自己承担。

5。三责险有哪些情况。是不赔的?

①酒驾。醉驾。毒驾。无证驾驶。肇事逃逸。蓄意肇事。等都是不赔的。

②故意破坏现场。伪造现场。毁灭证据的。不赔

③私自改变车辆使用性质。导致危险程度增加的。不赔。这种常见的情况是。非营运车辆进行非法营运。私家车跑滴滴等。是不赔的。

④第三者财物受损维修后的贬值损失。保险不赔。

⑤被保险人本人的人身伤亡。不赔。即使当时被保险人是不在本车上的事故第三方。

⑥交通事故。导致的任何单位或个人停业。停驶。停电。停水。停气。停产。通讯或网络中断。电压变化。数据丢失造成的损失以及其他各种间接损失。保险公司也是不赔的。 最常见的就是撞到出租车或营运货车。对方要求赔偿停运损失的情况。这个保险公司在合同条款里明确是不赔的。

⑦造成第三方人员伤亡的治疗费。只赔偿社保范围内的医疗费用。社保范围外的。也是不赔的。

⑧律师费。诉讼费等。也是不赔的。

⑨伤者的精神损坏抚慰金。不赔。

⑩未经保险公司同意。被保险人自行承诺和支付的赔偿金额。超出保险公司应当赔偿的金额的。超出的部分保险公司不赔。

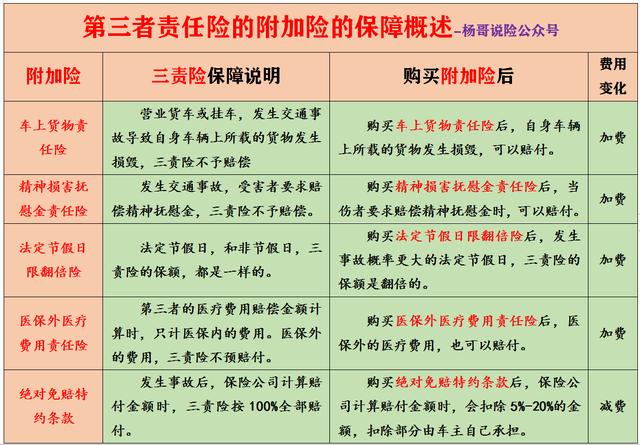

6。三者险有哪些附加险?有没有必要买?

①。附加险1:车上货物责任险(营业货车可投)

三责险条款里规定。车辆事故导致的别人的人身伤亡或财产损毁。可以赔偿。营业货车上的货物财物损失。保险公司就不赔了!

想要保险赔。就需要增加这个附加险。

②。附加险2:精神损害抚慰金责任险(用处不大)

三责险条款里规定。车辆事故导致三者伤亡的精神损害抚慰金。保险公司不予赔偿。

想要保险赔。就需要增加这个附加险。

③。附加险3:法定节假日限额翻倍险(用处不大)

三责险条款里规定。一般情况下按条款。正常赔付。但是很多人喜欢节假日出游出行。导致事故发生概率大增。使很多人担心自己的三责险保额不够。

想要增加保额。就需要增加这个附加险。三责险的保额。就可以直接翻倍。

④。附加险4:医保外医疗费用责任险(用处大。建议购买)

三责险条款里规定。一般情况下赔付伤者的医疗费。是需要剔除非社保范围的医疗费用的。这种情况下。就需要车主自己承担了。

想要保险公司赔偿这部分医疗费。就需要增加这个附加险。

⑤。附加险5:绝对免赔特约条款条款(慎选)

三责险条款里规定。正常情况下的对第三者的赔偿。是没有免赔率的。

当然。如果你想便宜点。可以接受少陪一点。也可以投保这个附加险。投保后。三责险赔偿的时候。就可以按约定的5%或10%或15%或20%进行免赔。

注:三责险的附加险-概述

第三部分...车上人员责任险及附加

1。车上人员责任险。到底保啥?

车上人员责任险。一般叫做座位险。保的是本车内的人员伤亡。当本车内的人员受伤。需要我们赔偿医疗费用或伤残补偿时。保险公司替我们赔偿。

2。座位险的保额有什么规定?怎么选?

座位险的保额。是可以自由选择的。

可选的额度有:5千/1万/5万/10万/20万。每一个保额对应不同的保费。保额越高。保费越贵。这个保额。不是单个座位的年度总限额。而是每次事故每个座位的限额。即使已经理赔过。也不影响下次事故的理赔。座位险。分为司机险和乘客险。

可以单买司机险。也可以同时买司机险和乘客险。一般建议。保额一定要在1万以上。最好能到5万甚至以上。

3。是不是只要本车人员受伤。都需要用到座位险

如果是双车事故。本方座位险的理赔顺序。是在对方交强险之后的。

若对方交强险足够赔付。就不需要使用本方座位险;若对方交强险。不足以赔付本车的人员伤亡。超出的部分按责任比例划分。应该由本车赔偿的金额。由本车座位险赔偿。座位险不够的。由被保险人承担。

4。举例说明。座位险怎么赔偿

金先生驾车。与王大爷的车辆。发生碰撞。事故责任认定金先生承担70%责任。金先生车上乘客小A受伤。医疗费花了30000。伤残补偿需要5万。金先生有座位险2万元。那么这个8万元。怎么分呢?

①王大爷车辆的交强险范围内的。赔偿医疗费1.8万。伤残补偿5万。

②剩下的医疗费12000元。其中8400元是由金先生的座位险赔偿。3600元是由王大爷的三责险赔偿。

5.本车人身伤亡。有哪些情况是不赔的?

①酒驾。醉驾。毒驾。无证驾驶。肇事逃逸。蓄意肇事。等都是不赔的。

②故意破坏现场。伪造现场。毁灭证据的。不赔

③私自改变车辆使用性质。导致危险程度增加的。不赔。这种常见的情况是。非营运车辆进行非法营运。私家车跑滴滴等。是不赔的。

④造成本车人员伤亡的治疗费。只赔偿社保范围内的医疗费用。社保范围外的。也是不赔的。

⑤律师费。诉讼费等。也是不赔的。

⑥伤者的精神损坏抚慰金。不赔。

⑦未经保险公司同意。被保险人自行承诺和支付的赔偿金额。超出保险公司应当赔偿的金额的。超出的部分保险公司不赔。

6. 争议巨大的被保险人伤亡赔不赔?

关于被保险人本人在事故中受伤。座位险赔不赔的问题。是有很大争议的。

一般认为。说不赔。是因为座位险是责任保险。责任保险保的根本是:当被保险人需要向其他人赔偿时。保险公司代替被保险人向其赔偿。但是当被保险人自身受伤。自己并不需要向自己赔偿。所以责任保险就不赔偿。

但是。很多人买座位险。就是为了保自己开车时的安全。不赔好像有很难理解。

所以。在实际理赔上。这一点争议很大。即使闹到法院去判决。结果也是不确定的。大家如果关注过类似的法院判决的案例。应该就知道了。

所以。杨哥建议。大家买座位险主要是为了保自己的。不要买车上人员责任险。而是给自己买上意外险。

7。车上人员责任险有哪些附加险?怎么样?

①。附加险1:精神损害抚慰金责任险(用处不大)

车上人员责任险条款里规定。车辆事故导致本车内的人员伤亡。其精神损害抚慰金。保险公司不予赔偿。

想要保险赔。就需要增加这个附加险。

②。附加险2:绝对免赔特约条款条款(慎选)

车上人员责任险条款里规定。正常情况下的对车上人员的赔偿。是没有免赔率的。

当然。如果你想便宜点。可以接受少陪一点。也可以投保这个附加险。投保后。车上人员责任险赔偿的时候。就可以按约定的5%或10%或15%或20%进行免赔。

注:座位险的附加险-概述

第四部分...商业险该买哪些?怎么组合?

1。最基础的车险组合

交强险+三责险(100/150/200万)

这是最基础的保障组合。交强险是强制的。三责险是强烈推荐的。一定要买!

2。客户选择最多的车险组合

交强险+车损险+三责险(100/150/200万)

交强险+车损险+三责险(100/150/200万)+车上人员责任险/驾意险

车损险。有将近60%的人会选择购买。车辆越新。车价越高。越倾向于购买。对十来年的旧车。买车损险的意义就不那么大了。

车上人员责任险。和驾意险。都是保车上人员的。我的客户我一般建议购买驾意险。每个座位保10万也只需要200元保费。很少推荐选车上人员责任险。

3。附加险的选择

可以考虑。加上划痕险。医保外医疗费用特约责任险等附加险。

附加险。就看大家自己的意愿了。整体来说吧。医保外医疗费用责任险是最有用的一个。但每个人都有自己不同的需求。其他的险种。看懂本文后。就自己决定要不要附加吧。