汽车产业是国民经济的战略性。支柱性产业。今年7月。经国务院同意。商务部会同工业和信息化部。住房和城乡建设部等16部门发布了《关于搞活汽车流通 扩大汽车消费的若干措施》。各地也相继出台了具体的惠民举措。在鼓励和促进汽车消费的大背景下。不少中小微企业及消费者选择通过贷款的方式购买车辆。

上海市嘉定区人民法院(以下简称上海嘉定法院)商事庭法官围绕贷款买车时选择融资租赁方式。支付购车息费。签订贷款合同时的注意事项以及逾期还款所要承担的违约责任等。梳理了相关法律风险点。给予温馨提示。

张晓莉

上海嘉定法院

商事审判庭 二级法官

贡 政

上海嘉定法院

商事审判庭 三级法官

融资租赁≠抵押贷款

案情

简介

陈某为买车。与A融资租赁公司签订了《融资租赁合同》。约定陈某向A公司融资租赁汽车一辆。融资总额12万元。陈某分3年向A公司支付租金。租金付清后。陈某可直接取得车辆的所有权。并约定车辆登记在陈某名下。陈某为A公司办理车辆的抵押登记。同日。A公司按陈某指示将12万元直接付给了4S店。陈某向A公司出具车辆交接单后。即自行从4S店提车使用。嗣后。陈某逾期不付租金。A公司自行取回了车辆。并起诉要求确认车辆所有权。陈某不服。明明车辆产权证上登记的所有权人是自己。车辆也一直是自己在使用。A公司凭啥取回车辆呢?

法官说法

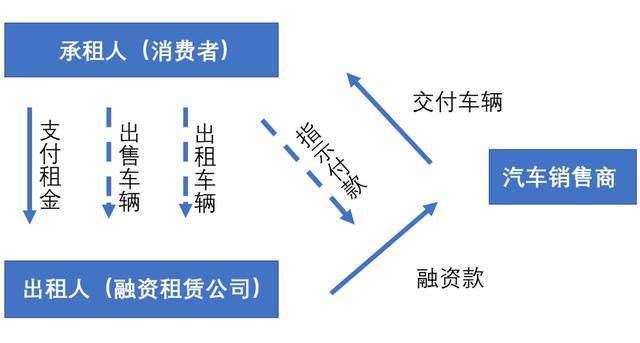

近年来。越来越多的消费者在购买车辆时选择了融资租赁这一金融方案。实践中。部分车辆融资租赁采用以下业务模式:承租人(消费者)将其自销售商处购得的车辆出售给出租人(融资租赁公司)。再将车辆从出租人处租回。每月向出租人支付租金。待租金支付完毕后承租人取得车辆所有权。

一般而言。通过融资租赁方式购得的车辆。车辆登记信息记载的所有权人为消费者。融资租赁公司为登记的抵押权人。故仅从车辆登记信息来看。易使消费者产生其所办理的系抵押贷款业务的误解。事实上二者在法律性质上存在本质区别。相应地。当事人之间的权利义务关系也大相径庭。例如。当消费者发生逾期还款情形时。融资租赁公司有权基于合同约定取回并处分车辆;而普通的抵押借款出借人只得向借款人主张还款。在还款不能时方能行使抵押权。

因此。消费者选择融资方案时。需要对相关法律术语的概念。合同文本的具体内容等有较为深入的认识和理解。避免因认识偏差产生不必要的麻烦。

这费那费。利息知多少

张某在上海打拼多年终于攒下一笔积蓄。来到4S店买车。然而。贷款买车还是全款买车却让他伤透脑筋。明明自己的积蓄够全款买下一辆新车。但是4S店销售员却极力推荐他贷款买车。还推出了优惠的购车方案。张某心动签下了《贷款购车协议》。约定车辆总价20万元。贷款金额12万元。贷款期限1年。利息7200元。还款方式为等本等息。每个月还款10600元。那么。贷款买车所谓的优惠真的名副其实吗?

法官说法

“日息万二”“月供10600元。新能源车带回家”。商家往往打出此类吸引眼球的标语。那么这样的息费标准到底是什么含义?一些汽车经销商为了刺激销量。还推出了“零利率”“零月供”“免息”“贴息”等促销政策。但同时收取手续费。保险押金等。消费者在面对眼花缭乱的息费时。该如何避免优惠“陷阱”呢?要弄清息费的算法。首先要记住以下这三条:

1. 本金以外的支出均为融资成本;

2. 利息。综合费。手续费。无论什么名义。按月支付的均为息费;

3. 用统一的标准进行息费比较。

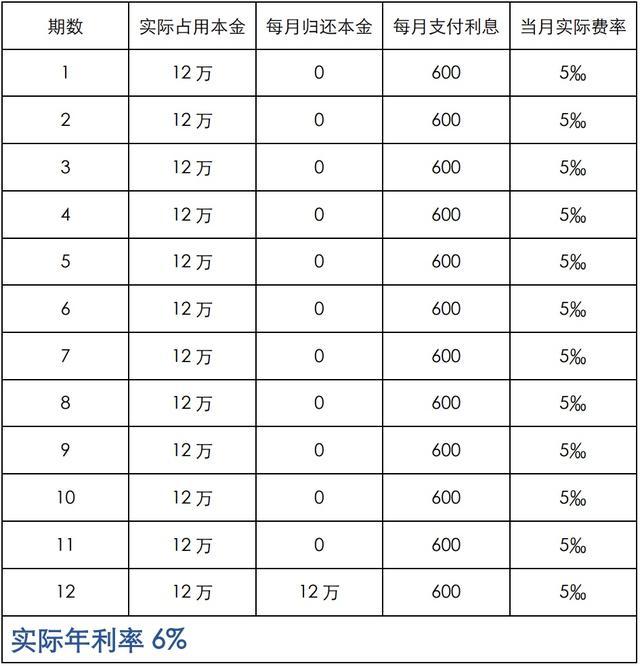

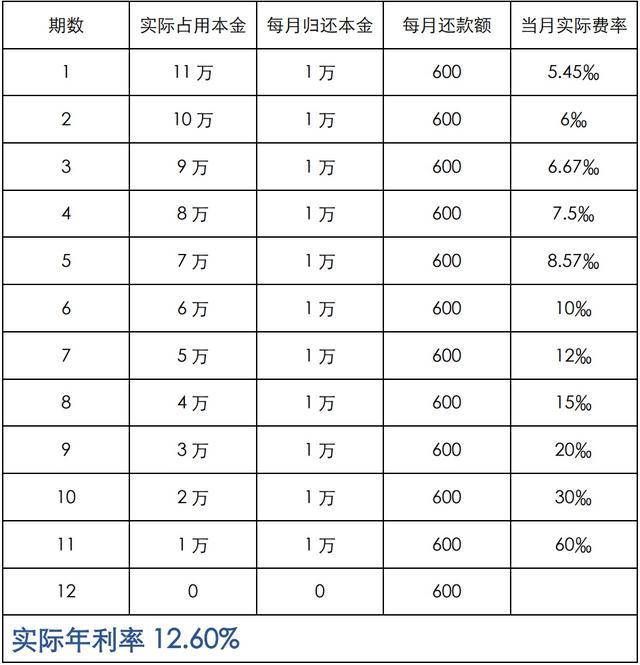

就拿案例中的贷款金额举例。同样的借款额。借期。息费。在不同还款方式下。实际费率则大不相同。

情形1:“先息后本”还款。每月固定支付息费600元。到期日归还本金12万元。

情形2:“等本等息”还款。每月固定支付息费600元。每月固定归还本金1万元。

情形3:预扣1万元服务费。“等本等息”还款。每月固定支付息费600元。每月固定归还本金1万元。

以实际占用本金为基数。测算3种情形下的实际费率:

情形1

情形2

情形3

第2种情形中。虽然消费者最终支出的息费金额与第1种情形一致。但由于每月均归还部分本金。故消费者实际占用的本金金额逐月减少。而每月息费若保持不变。则每月的实际费率逐月增加。由此综合年利率较第1种情形高出近一倍。

第3种情形中。由于消费者收到的本金中预扣了1万元服务费。故实际占用的本金金额少于第2种情形。同样息费对应的每月实际费率相应增加。

消费者往往希望通过货比三家寻找更为优惠的融资方案。此时不妨参照上面的计算方式。将各种方案换算为同一种计算方式后再行进行比较。

不要轻信口头允诺

林某为买车。通过B公司业务员张某介绍。与B公司订立了《车贷借款合同》。约定林某向B公司借款10万元。并以自有车辆抵押给B公司。借款期限36个月。月综合费率0.7%。业务员张某还口头表示。因为B公司账户不能正常扣划款。林某需每月将应付款支付到公司的另一业务员徐某某的个人账户内。林某支付了第一期综合费后。B公司向林某出借了10万元。林某归还了24期款项后出现逾期。B公司将林某诉至法院。诉讼中。B公司主张的欠款金额和林某实际履行的金额出现争议。B公司否认实际收款人徐某某的业务员身份。亦否认授权徐某某代B公司收款。《车贷借款合同》对收款人并未作明确的约定。林某承担了举证不能的法律后果。

法官说法

审判实践中发现。一些公司或业务人员在宣传产品时口头承诺了各种所谓的优惠政策。或口头要求部分款项支付到业务人员个人账户。但相关内容实际均未落实为合同条款。诉讼中。消费者往往以双方曾作出口头约定为由进行主张。但若缺乏确凿证据。法院通常难以采信。

此外。部分消费者系通过借款平台与出借人订立合同。直接对接消费者的业务人员并非借款合同相对方的工作人员。有些消费者听信业务人员的要求。直接将还款支付到业务人员个人账户。此时亦容易引发纠纷。

而一旦面临诉讼。消费者诉讼能力相较于公司主体往往较弱。相关证据的调取费时费力。且在多层嵌套的法律关系下。相关事实的认定本身即存在难度。因此。消费者签订和履行合同时要注意以下几点:

1. 尽量选择正规的金融机构;

2. 认真阅读合同条款后再行签约;

3. 口头约定需落实到纸面;

4. 向对方公司或合同载明的收款账户进行付款;

5. 留存付款记录。

逾期还款。后果很严重

赵某为贷款买车。通过C金融产品服务网站签订了《金融服务合同》。约定借款20万元。执行年利率为10%。借款期限为12个月。还款方式为等额本金还款。若任意一期款发生逾期的。则C公司有权提前宣布贷款全部到期。并且加收逾期罚息。利率为在上述贷款执行日利率水平上加计30%。计算公式为逾期罚息=(逾期贷款本金+未还利息)*日罚息利率*逾期天数。如借款人未按期足额支付本息构成违约的。C公司有权要求借款人承担因追索本合同项下的权利而产生的合理费用。包括但不限于律师费等。C公司发放借款后。赵某在还款过程中出现逾期。C公司诉至法院。法院最终判令赵某支付拖欠的借款。利息。罚息。律师费。诉讼费等各项费用。

法官说法

借款合同。融资租赁合同中通常会对逾期还款违约责任作出约定。罚息计算方式或为在期内利率基础上上浮30%-50%。或为按一定标准每日计收。若逾期期数达到合同约定情形。出借人。出租人还有权宣布提前收回全部借款或租金加速到期。如果出借人通过诉讼方式维权。消费者可能还将为此支付诉讼费。并赔偿借款人为诉讼维权产生的律师费等合理开支。除了需额外支付高额费用外。消费者还可能会在个人征信系统上留下不良记录。影响此后办理房贷。车贷。信用卡等金融业务。因此。一旦选择贷款方式购车。消费者务必要做到诚信履约。

来源丨上海市嘉定区人民法院

高院供稿部门:金融审判庭

文字:张晓莉。贡政

责任编辑丨邱悦。张巧雨