关于车险中的“代位求偿”

作者:勇说车险

关键词概述:代位求偿。保险法本身就有规定。代位求偿的条件。代位求偿需要的材料。无责的代位求偿不算一次事故。什么情况下可以代位求偿

最近一段时间(这星期接到3位车主的咨询)。经常看到一些关于“代位求偿”或“代位赔付”的文章。大部分的这些文章。要么是老掉牙的内容(即费改前的)。要么内容失真或有误导的。为此。本文全方面。详尽。可操作的进行阐述。希望给广大车主有所帮助。切实解决问题。

1。背景:之前(就是费改前)保险公司几乎都按“按责赔付”的方式处理车辆保险事故。就是说。只有你有责任。保险公司才按责任比例进行赔偿;如果没有责任就不赔。你自己去找对方理赔(事实上。保险法从一开始就有代位求偿的规定。只是各保险公司形成行业的潜规则。都以“按责赔付”处理而已。几乎所有保险公司为了自己的利益。尽量不赔或少赔。不过作为企业。也可以理解。毕竟人家要赚钱)。所以出现很多无责的车主拿不到赔款(对方不赔或耍赖)。使无责方车主损失很大。感觉保险无用。类似的情况在2012。2013年时大范围报道过。就是这样的背景下。车辆保险费改后。监管(保监局)特别把这块写进保险合同内容(有心的车主可以去看看。这些内容完全是把保险法的条文拿来而已)。事实上。保监局还特别要求各保险公司。不能将“代位求偿”作为宣传亮点(因为这是保险公司应该做的。只是之前耍赖没做)。所有。你们几乎听不到哪家保险公司用这个打广告。不然。保险早向车主打广告吹了。保险公司是没有办法。

2。条件:就是在什么情况下能“代位求偿”。这里特别说明下。代位赔付是适用于“车损险”。就是说你只能代位赔付你自己车辆的损失。其他如人伤。物损等都不行。代位赔付需要满足的条件是:一。事故属于保险责任范围(因为你要代位赔付。首先要属于保险责任范围);二。你投保了车损险(三者险等没有保没有关系。因为代位赔付是从你的车损险下赔付的);三。事故责任明确。且有明确的责任方(便于保险公司后续进行追偿)。

3。材料:说的简单点。就是:如果这个事故是你的责任。你到保险公司去理赔的材料都要。再加上一份“权益转让书”(保险公司会给你填)。以及对方的信息。包括姓名(身份证号)。电话。保单(承保公司。商业险和交强险保单)。事实上。对方的这些材料。一般情况下在正常的事故认定书上都需要写明。但国内的JC叔叔一般不这么认真。总你给少些信息。所有。现实的实际处理中。对方的材料信息你一般较难得到。所以。就有了保险公司刁难你的情况。这材料没有。那材料不行的推辞。事实上。从监管的出发点讲。对方的材料信息是不做强制要求的。因此。如果哪家保险公司一定强制要求你提供对方的材料信息。你可以直接打12378保监局投诉电话。决定一打一个准。绝对给你处理。但你自己需要提供的材料和事故认定书不能少。

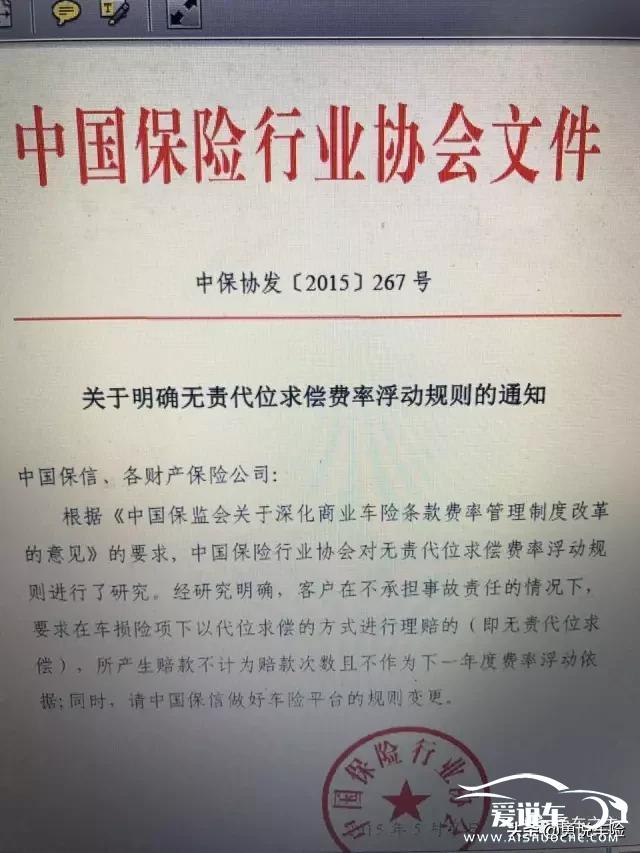

4。是否属于一次出险:车辆保险费改前。监管没有明确是否属于一次出险。但保险公司为了自己的利益。几乎都属于出险一次的方式在处理。费改后。监管明确要求。是无责。向保险公司代位求偿赔付的。不算一次出险。但如果是次责。同责等有责代位赔付的。算一次事故。

5。什么情况可以使用代位求偿:事实上。只要你没有得到责任方的赔偿。你就可以向你的保险公司申请代位求偿。因为这是你的权利。法律赋予你的权利。你可以向全责方。全责方保险公司。你的保险公司都可以申请赔付。作者建议:如果你是无责。你向你自己的保险公司代位赔偿最方面(因为很多时候。责任方会拖延。耍赖。不配合。产生矛盾等等)。当然如果责任方好说话也是蛮方便的(那对方肯定是诚实的好人)。

续言:实际处理中。你可以还会遇到这样那样的问题。本作者也不能“一文解全难”。肯定有未提及的情况。因此。可以咨询本作者“勇说车险”。本作者也是看到不少误导性的文章后临时写的上述内容。希望可以给广大车主切实的帮助和用处。谢谢!(本篇为历史文章重发发布)

勇说车险:只说保险。不卖保险。答疑解惑。服务大众。敬请关注。咨询!