开篇语

哈喽大家好。我们又见面了。我是小龟龟。今天我们来认识一下。我们常见的机动车保险当中的各个险种。话不多说。我们直入主题。

交强险

交强险是上路机动车必须买的。他的保障范围是什么呢。我们来看下面这两个图:

费改前

费改后

敲黑板了。重点来了。大家记下来。考试会考[笑哭]

我们可以看到。交强险分为有责任和无责任。

死亡或伤残:事故中有责任的一方。造成对方死亡或伤残的最高赔付18万。无责任的最高1万8。

医疗费用:有责任的一方赔付对方的医疗费用是1万8。无责的一方赔付最高是1千8。

财产的损失:有责任的一方最高赔付2千元。无责的一方赔付100元。

从上面可以看到。交强险的保障范围是有限的。如果真的发生交通事故。造成人员伤亡。不管你是有责任还是无责任。赔付的金额都远远不够。那么。我们需要在购买一些商业保险来增加保障。下面我们来看一下常见的商业险有哪些:

商业险

商业险包含很多不同的险种。对应不同的赔付方式

1。车损险

车辆损失险。在2020年9月19日费改后。车损险包含了盗抢险。玻璃单独破碎险。

自燃险。涉水险。无法找到第三方。和所有的不计免赔。

车辆损失险顾名思义。是指车辆在行驶或停放中受损。由保险公司查勘后进行赔付。

车损险在费改后包含了众多险种。给自己的车辆增加了各种意外发生时的保障。推荐指数五颗星。

结合交强险我们可以看到。当发生事故时。财产损失的这一块赔付金额是比较低的。有责2000无责100。那么自己车的损失就需要车损险来补充。

车损险。新车根据汽车经销商开具的发票车辆价值来投保。第二年以后的车根据车辆年限。按照市场折旧来确定车辆价值投保。

例如:小龟我今天去提了一辆新车(想太多[流泪])。4S店开具的发票金额是187000元。购买保险时。车损险的保额就是187000。在根据保险公司的费率来计算相应的保费。第二年我在买保险的时候。可能车损险只能按照15万来投保了(汽车贬值是真的快[笑哭])

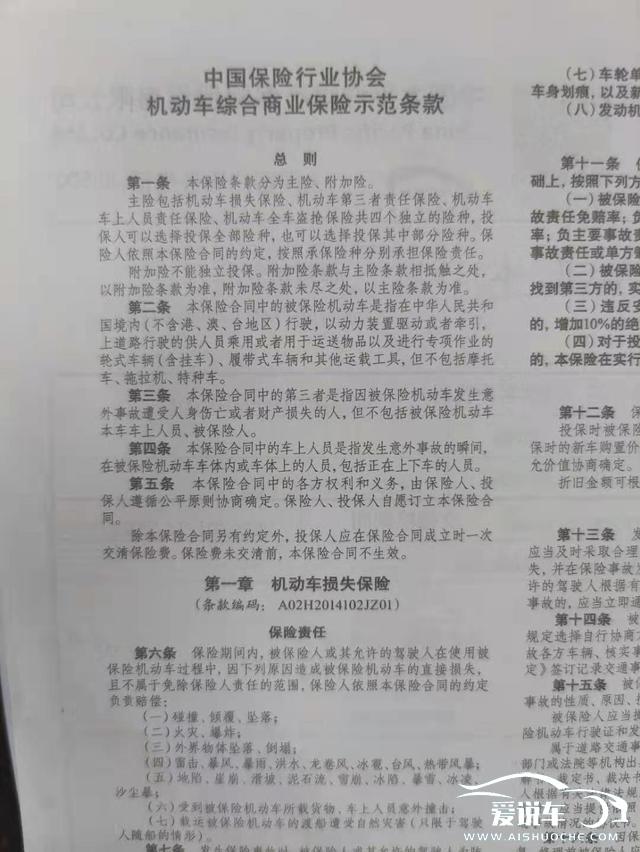

重点来了:保险并不是说我交了钱买了保险。出现任何问题保险公司都要赔我。购买保险是有条款约束的。这也是很多人对保险反感的原因。为什么我交钱的时候很爽快。到赔钱的时候就这也不赔那也不赔了。购买保险一定要看条款。保险公司的条款中有很多的除外责任。这个一定要看。这个就是保险公司不会赔付的情形。在保单上也有这个提醒。只不过大家忽略了而已。

看到没有。那么多的责任免除。是不是触目惊心了。一定要注意看条款。但是其实我们平时也不会去认真的看。就算认真看了。条款上的咬文嚼字也会把你绕晕的[流泪]。放弃吧少年!

小龟龟可以负责任的告诉你。保险条款里的水很深。认真你就输了[偷笑]不过话说回来。其实只要你在发生事故时第一时间报案并且等待保险公司查勘人员来。基本上不会有什么问题。当然了。有些朋友只买了一个三者险然后问我怎么我的车撞了不赔啊?我也表示很无奈。

结语

好了。今天的内容就分享到这。篇幅有限。还有很多商业险的险种咋们下一期见[再见]