作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的牛牛

6月22日下午5点20分左右。一辆蔚来(HK9866)测试车辆从高空坠落。造成两名测试人员不幸身亡。

来源:九派新闻(左)新浪微博(右)

事后蔚来回应。此为意外。与车辆本身无关。这种着急为车辆正名的表态。再次引来争议。蔚来也因此被指冷血。

不管事故起因是什么。安全无小事。

近两年。蔚来俨然成为了新能源汽车赛道的新宠儿。但其实。蔚来车辆是找代工厂生产的。而这家代工企业。就是——江淮汽车(600148)。

2020年下半年。江淮汽车又深度绑定了大众。双喜临门之下。江淮股价从5块钱左右。最高涨到了21.87。把曾经的难兄难弟——江铃汽车(000550)远远甩在了身后。

来源:亿牛网。江铃汽车(左)江淮汽车(右)

但是。如果把江铃当做一面镜子。就会发现江淮。其实并没有取得多大的。实实在在的成绩。

股价随随便便翻几番。到底值不值?

一。商用车赛道。量价双降

江淮汽车。江铃汽车。名字近乎雷同。业务也很相似。从财报看。二者都是商用车(货车。客车等)为主。乘用车(小轿车。SUV。MPV等)为辅的双轮驱动格局。

之所以称其为难兄难弟。是因为主营的商用车。正在走下坡路。而且。江淮的处境。或比江铃更悲观。

1►市场地位。反映市场竞争力

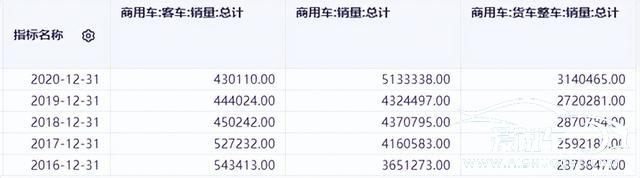

2021年。江铃商用车总销量28.75万辆。其中卡车+皮卡18.6万辆。轻客10.15万辆。

江淮商用车总销量27.18万辆。其中货车25.74万辆。客车(包括非完整车辆)0.6万辆。多功能商用车0.8万辆。

乍一看。江铃和江淮的商用车总销量。基本是一个量级。但其实。这组数据暗藏玄机。

比较货车销量。江淮占优。多了7.14万辆。而货车行业全年能卖300+万辆。比较客车销量。江铃占优。多了9.55万辆。而客车行业年销量只有40+万。7.14万辆之于300万辆。并不起眼。但9.55万辆之于40万辆。已经占了1/4。

来源:iFinD

这就意味着。在货车赛道。二者市场地位差距并不大(轻卡行业。江淮市占率第三。江铃第四)。但在客车市场。江铃的市场竞争力碾压江淮(轻客行业。江铃市占率30.5%。稳居第一)。

举个更简单的例子。这就好比。数学考试。我拿第三你第四。但语文考试。你拿第一我倒数。综合实力。一目了然。

2►销量下滑。库存积压

而这种差距。不仅仅体现在排名上。更会直接影响业绩。

2021年。受国六标准切换透支。治超治限(卡车载重限制)等因素影响。卡车市场严重萎缩。江铃卡车销量同比下滑8.36%。不过。得益于在轻客市场的强势地位。轻客销量同比增加9.16%。综合下来。销量下滑幅度并不明显。

反观江淮。就没这么好运了。不仅卡车销量下滑。客车销量降幅也高达32.76%。

与此同时。不知是出于规模经济的考量。还是为了抢占市场有备无患。江淮的生产量并没有同比例减少。从而导致库存量剧增。库存积压问题凸显。

来源:江淮2021年年报

3►营收缩减。毛利率下降

反映到业绩层面。销量下滑直接导致营收锐减。2021年。江淮商用车(不含客车)营收同比下降12.68%。客车下降47.85%。

来源:2021年度数据

而这个营收降幅。甚至比销量降幅更高。这就说明。价格也在随之下降。从而导致商用车。客车的毛利率也分别下滑了1.1%。6.25%。

量价双降。只怕是商用车赛道最悲哀的事了。

二。乘用车赛道。并不美好

当然。资本市场愿意给江淮高出几倍的估值。绝对不是冲着商用车去的。比之江铃汽车。江淮最大的优势是乘用车。

2008年。江淮正是进军乘用车领域。2010年。江铃紧随其后。不过。之后江淮傍上蔚来和大众。甩开了江铃。

只是。江淮乘用车的故事。真有这么美好吗?

1►自营乘用车。赔本赚吆喝

2021年度。江淮乘用车合计销售25.25万辆。江铃合计销售5.35万辆。二者相比。江铃这点可怜的市场基本可以忽略不计。

不过江淮也没好到哪去。

江淮现在的乘用车品牌。主要是思皓。思皓是2018年由江淮大众发布的。而江淮大众。是江淮和大众合资成立的企业。

按理说。江淮大众不并表。思皓的销售额也不应该计入江淮。但有意思的是。目前思皓品牌的经营和相关商标的使用权。都归了江淮。

那么问题来了。大众为什么这么大方?很简单。因为思皓不赚钱。

2021年。江淮乘用车实现营收87.23亿。同比增长19.39%。单看这个数据还不错。因为思皓旗下。有一款新能源乘用车E10X。去年实现了不错的销量增长。

来源:江淮2021年年报

但这款车只是微型车。技术壁垒低。定价也低。从财报看。江淮的乘用车根本没有赚钱。去年毛利率还是-1.85%。

不可否认。比起江铃。江淮在乘用车。甚至包括新能源汽车领域。都有一定的布局。但自身实力不够硬。至少目前。实在看不出有多大的前途。

2►蔚来代工。收益与风险并存

至于江淮与蔚来的合作。始于2016年。江淮为蔚来建设专属生产基地。负责车辆生产。并按件计费收取代工费。

这项业务在财报上看不到具体的数据。不过排除整车。底盘业务后。猜测这项代工服务收入。大概率是计入了【其他】科目下。横向比较。也确实只有这项数据最好看。

来源:2021年度数据

2021年。江淮其他业务实现营收19.78亿。同比去年增长18.41%。毛利率17.61%。同比去年增长9.24%。

毫无疑问。这是江淮目前最赚钱。且最有增长潜力的业务。不过。这项业务存在两个问题。

第一。业绩贡献度有限。

2021年。江淮与蔚来的合作到期后。再次延期到了2024年。且年产能扩大到了24万辆。这对江淮来说。绝对是个好消息。2021年。江淮的交付车辆只有9.3万辆。这就意味着。江淮近几年的代工收入。或有希望翻2-3倍。

但是。去年江淮的其他业务收入占比只有4.92%。即便再翻2-3倍。对业绩的整体贡献度也十分有限。

第二。最大的风险点。是与蔚来的合作关系。

如前所说。江淮与蔚来的合作。是有终止日期的。2024年后。是否会继续延期。还要画个问号。

当初。小鹏(HK9868)也曾找海马汽车代工生产。但2021年已经转向了自建工厂。新势力造车成本较高。蔚来到现在还没有实现盈利。而向代工厂分润。必然会进一步加重亏损。

目前。在合肥政府的支持下。蔚来第二个生产基地或已有着落。与江淮的合作关系。真能一直持续吗?

而江淮已为蔚来建设专属生产基地。一旦合作终止。曾经的投入。覆水难收。

三。撇开业绩空谈利好。都是耍流氓

综上。江淮大众很难撑起翻了几倍的市值。尤其是2022年一季度。江淮汽车业绩进一步恶化。净亏了2.9亿。堪比去年全年的盈利规模。

不过。资本市场仍然对江淮寄予厚望。因为2020年下半年。江淮股价爆发的导火索。是大众。

2020年6月。大众收购江汽控股50%股份。间接持有了江淮8.58%股权。同时。又对江淮大众(发布思皓的合资企业)增资至75%。在资本眼中。江淮已经深度绑定了大众这个靠山。

但是。 第一个消息。大众只是持股江淮。并非业务合作。所以并不能创造实质性的业绩贡献。只是当江淮赚钱时。大众能从中分走一部分投资收益而已(也可能是亏损)。

至于第二个消息。大众确实提升了江淮大众的战略地位。但同时。也削弱了江淮的地位。曾经的江淮大众。已经改名叫大众安徽。江淮二字不见了。大众安徽的管理层。也几乎都来自大众。

与其说这是一家合资企业。不如说完全是大众在主导。江淮仅剩的存在感。就是仍然保留了25%的股权。或有希望赚到来自大众安徽的投资收益。

不过。大众安徽承载的是大众在中国发展新能源汽车的愿景。特斯拉(TSLA)。比亚迪(002594)在前。蔚小理(三大造车新势力)尚不能盈利。大众安徽何时。甚至于是否能够走上正轨。尚属未知。

另外。这25%的股权。或许还得加个时点。截止目前。试想一下。如果大众安徽真的能迅速成长。那么大众是否还会把25%的股权收益。留给江淮?

撇开业绩空谈利好。都是耍流氓。

注:本文不构成任何投资建议。股市有风险。入市需谨慎。没有买卖就没有伤害。